La RSE qui relève du « droit mou » est abordée en « droit dur » par ces deux directives, CS3D et CSRD. Sans compter la question de la transposition qui doit mobiliser les organisations syndicales nationales et le projet Omnibus de la Commission, les termes utilisés devront sans doute faire l’objet de précisions judiciaires.

"Ce sera un combat, et il sera ennuyeux", a dit un jour un ancien dirigeant de la Banque mondiale, concernant la lutte contre les dérèglements climatiques. Pour lui en effet, une transition économique ne pourra se réaliser sans véritable comptabilité sérieuse de ce qui est durable et de ce qui ne l'est pas. Et la tâche s’avère complexe…

D’autant plus que le projet OMNIBUS risque de minorer largement la portée de ces dispositifs et ce sous la pression de l’extrême-droite et de la droite.

La Corporate Sustainability Due Diligence Directive (CS3D) et la Corporate Sustainability Reporting Directive (CSRD) sont deux dispositions législatives européennes. Elles visent à renforcer la responsabilité des entreprises en matière de durabilité.

- CS3D introduit des obligations dites de « diligence raisonnable » pour les entreprises. Celles-ci les obligent à identifier, prévenir et atténuer les impacts négatifs sur les droits de l'homme et l'environnement dans leurs chaînes d'approvisionnement.

- CSRD se concentre sur la transparence et la communication des informations relatives à la durabilité, exigeant des entreprises qu'elles publient des rapports détaillés sur leurs performances en matière de durabilité.

Les deux directives sont complémentaires. Elles se distinguent par leurs objectifs et leur portée.

La directive européenne « CS3D » en raison de son acronyme anglais, Corporate Sustainability Due Diligence Directive reprend les obligations suivantes :

- Exercer une « diligence raisonnable » – un processus visant à identifier et prévenir ou atténuer les préjudices potentiels aux personnes et à la planète - arrêter et remédier aux préjudices survenus.

- Dans ce contexte de diligence raisonnable, les entreprises doivent viser :

- Les préjudices ou risques pour les personnes et l’environnement, pas pour elles-mêmes.

- Les préjudices déjà survenus et ceux qui pourraient survenir à l’avenir.

- Les préjudices causés dans leurs propres opérations et dans celles des entreprises qui leur sont liées partout dans leurs opérations (en amont et en aval).

- Prévenir les dommages futurs sans se contenter de réparer les préjudices passés.

- Traiter les risques distincts et croisés auxquels sont exposées les personnes en raison de leurs caractéristiques individuelles ou de leur appartenance à des groupes vulnérables ou marginalisés.

- S'engager concrètement avec les communautés et les travailleurs touchés, y compris dans le cadre de la diligence raisonnable. Les entreprises doivent s'efforcer d'éliminer les obstacles à l'engagement des personnes.

- Éviter de causer des préjudices ou d'y contribuer, et traiter et remédier à ces préjudices lorsqu'ils se produisent.

- Aider à prévenir ou à atténuer les préjudices en matière de droits de l'homme directement liés à leurs activités, même si elles ne sont pas à l'origine de ces préjudices ou n'y contribuent pas.

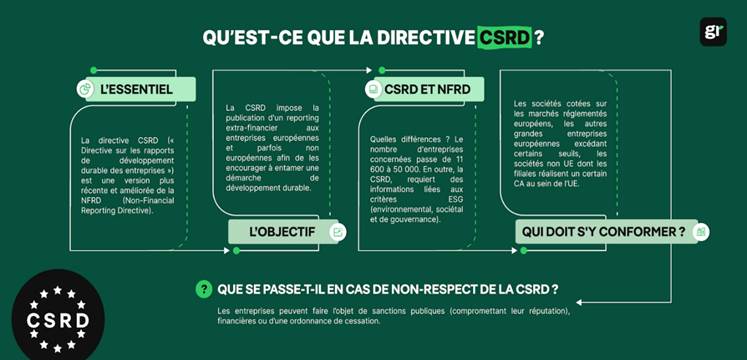

La CSRD (pour Corporate Sustainability Reporting Directive) est une directive européenne entrée en vigueur début 2024. Elle va obliger les grandes entreprises à publier un rapport annuel sur leur durabilité. Les critères sont environnementaux, sociaux, et de gouvernance (ESG).

- De l'usage des ressources matérielles à la pollution, en passant par les travailleurs et la biodiversité, les grandes entreprises vont devoir publier des données. Elles le feront au titre de la transparence sur les risques induits par leurs activités sur leur environnement.

- Par extension, cela concernera aussi les risques auxquelles elles sont exposées, en ce compris dans leur chaîne de valeur, c'est-à-dire au niveau de leurs fournisseurs, et même une fois leurs produits ou services vendus à leurs clients.

- La CSRD remplace la NFRD – Non Financial Reporting Directive, en place depuis 2017, et qui concernait 11.000 entreprises dans l'Union européenne. Le champ d'application de la CSRD est beaucoup plus large. Dorénavant, 55.000 entreprises européennes seront directement concernées.

Les directives CSRD et CS3D diffèrent principalement par leur champ d’application et leur approche de la matérialité.

- La CSRD se concentre sur la chaîne de valeur de l’entreprise. De ce fait, les entreprises doivent rendre compte de leur impact environnemental, social et de gouvernance (ESG) tout au long de leur chaîne de valeur, incluant les parties prenantes, fournisseurs, sous-traitants et autres partenaires.

- En revanche, la CS3D se concentre davantage sur la chaîne d’activités. Elle impose aux entreprises d’identifier et de prévenir les impacts négatifs sur les droits de l’homme et l’environnement qui découlent directement de leurs propres activités et de celles de leurs filiales, dans certains cas, de leurs relations commerciales établies.

- De plus, la CS3D est axée sur la matérialité d’impact, c’est-à-dire l’impact réel ou potentiel des activités de l’entreprise sur les personnes et l’environnement.

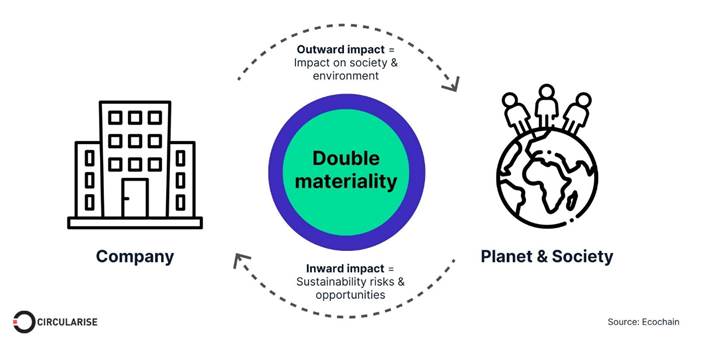

- À l’inverse, la CSRD inclut la matérialité financière, c’est-à-dire l’impact des questions ESG sur la performance financière de l’entreprise.

- Pour mémoire, les critères ESG sont les critères environnementaux, sociaux et de gouvernance, utilisés par des investisseurs potentiels, organismes, ou sociétés afin de leur permettre l’élaboration et la mise en œuvre d’une stratégie RSE efficace.

Ainsi, la CSRD adopte une perspective double matérialité qui inclut à la fois l’impact de l’entreprise sur le monde extérieur et l’impact du monde extérieur sur l’entreprise elle-même, tandis que la CS3D est centrée uniquement sur l’impact externe.

Synthétiquement,

- La CS3D se concentre sur les actions concrètes que doivent conduire les entreprises afin d’ éviter les violations des droits humains et les dommages environnementaux.

- La CSRD concerne la manière dont les entreprises communiquent sur leurs pratiques de durabilité.

Ensemble, ces directives visent à créer un cadre plus responsable et transparent pour les entreprises en Europe. Mais la Commission freine aujourd’hui des quatre fers sous la pression de l’extrême droite et de la droite et la portée de ces directives pourrait être considérablement réduite.

Dans les deux cas, afin de ne pas rater un point essentiel, l’appui d’un expert est recommandé, au moins pour la première démarche d’analyse.

Annexe

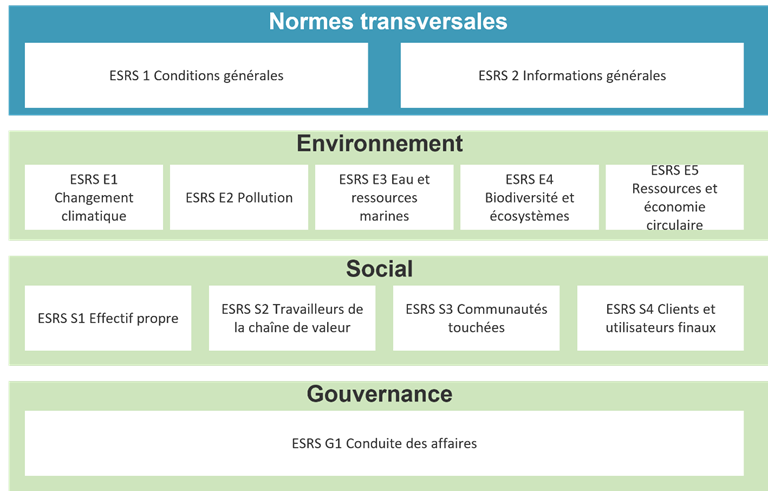

Les European Sustainability Reporting Standards (ESRS) sont des normes européennes de reporting de durabilité établie pour aider les entreprises à mieux comprendre et communiquer leur impact environnemental, social et de gouvernance (ESG).

Ces normes font partie intégrante de la Corporate Sustainability Reporting Directive (CSRD), adoptée par l’Union Européenne pour renforcer la transparence des pratiques durables des entreprises et pour guider celles-ci vers une économie plus verte et inclusive.

L’objectif des ESRS est de fournir un cadre de structuration des informations de durabilité, comparable et applicable à toutes les entreprises opérant dans l'UE.

Ils doivent permettre aux entreprises de :

- Comprendre et gérer leurs impacts ESG : cela inclut l'impact de leurs activités sur le climat, les ressources naturelles, la biodiversité, et les communautés.

- Aligner leur modèle d’affaires avec les objectifs environnementaux et sociaux de l'UE : cela vise notamment la neutralité carbone et la réduction de la pollution.

- Informer les parties prenantes et les investisseurs : les informations collectées permettent de prendre des décisions éclairées sur la durabilité des entreprises.

Partager l'article :